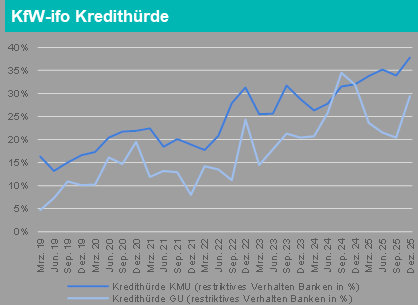

Wer derzeit als mittelständisches Unternehmen einen Bankkredit aufnehmen will, braucht vor allem eines: Geduld. Die KfW-Ifo-Kredithürde – einer der wichtigsten Indikatoren für die Restriktivität der Kreditvergabe – hat für kleine und mittlere Unternehmen (KMU) zum Jahresende 2025 ein neues Allzeithoch erreicht.

Doch auch Großunternehmen bleiben nicht verschont: Ihre Kredithürde ist ebenfalls deutlich gestiegen und liegt nur noch knapp unter dem bisherigen Höchststand vom September 2024. Zu diesem Ergebnis kommt der Finanzierungskompass von Baker Tilly für das vierte Quartal 2025.

Kredithürde wird existenzbedrohend

Die Gründe für die anhaltende Kreditklemme sind vielschichtig. Die konjunkturelle Schwäche in Deutschland, gepaart mit geopolitischen Unsicherheiten, lässt Banken bei der Kreditvergabe zunehmend vorsichtiger agieren. Wie existenzbedrohend der erschwerte Zugang zu Bankkrediten für die Unternehmen ist, lässt sich laut Markus Paffenholz, Partner und Head of Debt Advisory beim Next-Sven-Haus Baker Tilly, aufgrund mangelnder Daten nur schwer einschätzen, aber: „Wir können aus unserer Beratungspraxis den deutlich ansteigenden Trend bestätigen.“

Hinzu kommt, dass sich einzelne Institute aus dem deutschen Firmenkundengeschäft zurückziehen und kritische Sanierungs- und Kreditausfälle in den Bankportfolios die Risikobereitschaft zusätzlich dämpfen. „Nach unseren Beobachtungen sind Banken zurückhaltender bei der Vergabe im Mittelstand und in gewissen Branchen“, so Paffenholz. Besonders betroffen sind Unternehmen in zyklischen Branchen und solche ohne Investment-Grade-Rating. Immerhin: „Eine Verschärfung des Trends ist aktuell nicht erkennbar.“

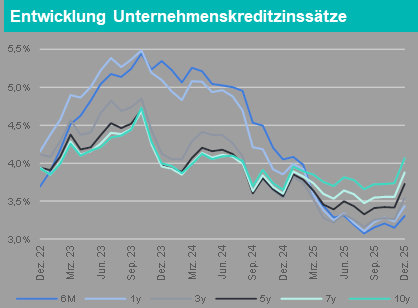

Zinsen steigen über alle Laufzeiten

Parallel zur verschärften Kreditvergabe sind auch die Finanzierungskosten gestiegen. Im vierten Quartal 2025 legten die Zinssätze für Unternehmenskredite in sämtlichen Laufzeitbändern zu. Am stärksten fiel der Anstieg bei langfristigen Krediten mit einer Laufzeit von mehr als fünf Jahren aus – hier betrug das Plus rund 0,34 Prozentpunkte. Mittelfristige Kredite verteuerten sich um etwa 0,31 Prozentpunkte, während kurzfristige Finanzierungen mit einem Anstieg von rund 0,18 Prozentpunkten vergleichsweise moderat zulegten.

Ein Blick auf die Referenzzinsen liefert die Erklärung: Zwar blieben die Euribor-Sätze angesichts der unveränderten EZB-Leitzinsen weitgehend stabil, doch die Euribor-Swap-Sätze – und damit die Basis für längerfristige Festzinsvereinbarungen – zogen über alle Laufzeiten an.

Zinspause der EZB hält an

Auf Entlastung von Seiten der Geldpolitik sollten Unternehmen vorerst nicht setzen. Seit Juni 2025 hat die Europäische Zentralbank (EZB) ihre Leitzinsen nicht mehr verändert – der Einlagesatz verharrt bei 2 Prozent. In der Dezember-Sitzung fiel die nunmehr vierte Zinspause in Folge einstimmig. Weitere Senkungen im Jahr 2026 gelten unter Analysten als unwahrscheinlich; ein wachsender Teil rechnet sogar eher mit einer Zinserhöhung.

Die aktuellen Euribor-Forward-Rates deuten laut den Baker-Tilly-Finanzierungsexperten darauf hin, dass die Swap-Sätze im laufenden Jahr sogar noch leicht ansteigen könnten. Bei den Kreditmargen zeichnet sich eine Spreizung ab: Während Unternehmen mit guter Bonität auf stabile Konditionen hoffen dürfen, müssen sich Firmen mit schwächerem Rating auf steigende Aufschläge einstellen.

Auch alternative Finanzierer werden wählerischer

Was bedeutet das für die Praxis? Finanzierungsverhandlungen dürften langwierig und anspruchsvoll bleiben. Banken verlangen eine überzeugende Debt Story, nachvollziehbare Projektionen der Kapitaldienstfähigkeit und – wo diese fehlen – zunehmend auch belastbare Sicherheiten.

Wer glaubt, bei Debt-Fonds oder spezialisierten Asset-Finanzierern auf weniger Widerstand zu stoßen, wird häufig eines Besseren belehrt: Auch dort ist eine deutliche Zurückhaltung zu spüren. Allerdings betont Paffenholz: „Auch ein mittelständisches oder großes Unternehmen mit einem Non-Investment-Grade-Rating kann Finanzierungen erfolgreich über alle Finanzierungsanbieter umsetzen.“ Entscheidend sei eine gut vorbereitete, belegbare Debt Story. „In komplexeren Fällen sind zumeist mehrere Bausteine, darunter auch Asset-basierte und Supply-Chain-Finance-Lösungen, sowie die Rang-Struktur der Finanzverbindlichkeiten zu kombinieren.“

Besonders in der Industrie haben sich zudem die Beleihungs- und Wiederverkaufswerte für Maschinen spürbar reduziert – eine direkte Folge der schwachen Auftragslage. „Für industrielle Branchen und insbesondere bei Sale-and-Lease-Back-Transaktionen sind zumeist notwendige Refinanzierungen oder Liquiditätsengpässe der Treiber“, erklärt Paffenholz.

Die Finanzierungsexperten von Baker Tilly raten Unternehmen deshalb, frühzeitig das Gespräch mit ihren bestehenden Finanzierungspartnern zu suchen, offen zu kommunizieren und sich vorausschauend nach ergänzenden Finanzierungsquellen umzusehen. Im aktuellen Umfeld entscheidet Vorbereitung über den Erfolg jeder Finanzierungsrunde.

Falk Sinß ist Redakteur bei FINANCE. Er hat Soziologie, Politologie und Neuere und Mittlere Geschichte in Frankfurt am Main sowie in Mainz Journalismus studiert, wo er auch einen Lehrauftrag inne hatte. Vor seiner Zeit bei FINANCE war Falk Sinß drei Jahre Redakteur der Zeitschrift Versicherungswirtschaft und zehn Jahre für verschiedene Medien des Universum Verlags tätig.