2014 sollte der Wendepunkt werden – mit neuen Reformen wollte die EU die Qualität der Abschlussprüfung erhöhen und somit das Vertrauen in die Kapitalmärkte nach der Finanzkrise 2007/08 wiederherstellen. Die beschlossenen Maßnahmen, etwa die Prüferrotation, sollten auch die Vielfalt am WP-Markt erhöhen – doch heute, acht Jahre später, ist davon nicht viel zu sehen.

Wie stark die Prüferkonzentration in bestimmten Bereichen nach wie vor ist, zeigt eine Studie des F.A.Z.-Instituts, die vom mittelständischen Prüfer und Berater Mazars in Auftrag gegeben wurde. Dafür haben die Studienautoren erstmals analysiert, von welchen Prüfgesellschaften die PIE-Unternehmen in Deutschland, dem Vereinigten Königreich (UK) und Frankreich geprüft wurden. PIEs (Public Interest Entities) sind Unternehmen von öffentlichem Interesse, beispielsweise Konzerne am Kapitalmarkt oder auch Finanzinstitute und Versicherungen. Sie gehören damit zu den wirtschaftlich bedeutendsten Unternehmen in der Volkswirtschaft. Die Daten stammen aus dem Jahr 2020.

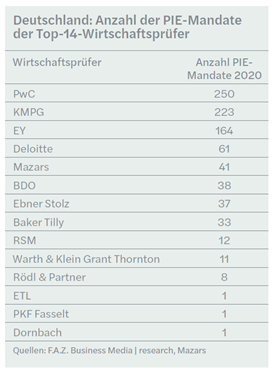

In Deutschland ist die Marktkonzentration recht hoch: Hierzulande gibt es insgesamt 980 PIE-Unternehmen, von denen 71 Prozent ihr Prüfmandat an die Big Four (KPMG, PwC, Deloitte und EY) vergeben haben. Nur 19 Prozent haben die zehn nächst größeren WP-Gesellschaften (Next Ten) als Prüfer, die restlichen 10 Prozent verteilen sich auf andere kleine Wirtschaftsprüfer.

Big Four dominieren in Deutschland und UK

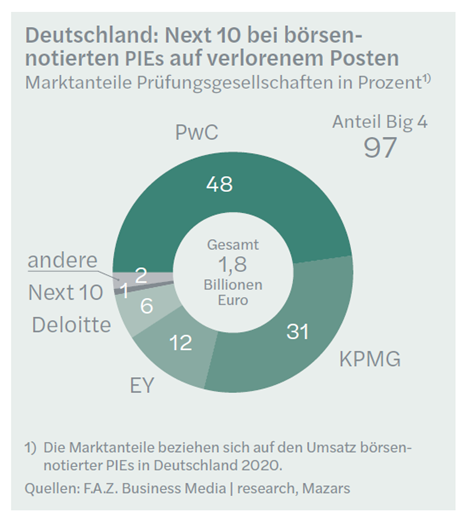

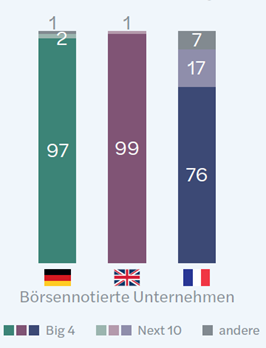

Noch größer ist die Diskrepanz, wenn man sich nicht die Anzahl der PIE-Mandate ansieht, sondern den Umsatz der börsennotierten Prüfkunden: Demnach testieren die Big Four unter den börsennotierten Konzernen 97 Prozent aller Umsätze. Auf PwC fallen davon 48 Prozent und auf KPMG 31 Prozent. Bei den Next Ten ist es gerade einmal 1 Prozent.

Auf Basis der Umsätze börsennotierter Konzerne zeigt sich in UK ein noch krasseres Bild. Die von den Big Four geprüften Konzerne stehen dort sogar für 99 Prozent der Umsätze, auf die Next Ten entfällt auch hier nur 1 Prozent. Zu den stärksten Konkurrenten der Big Four bei allen PIE-Mandaten zählt im Vereinigten Königreich BDO, das 171 PIE-Mandate betreut und damit bei den Prüfungen auf Rang fünf liegt. Zum Vergleich: Auf Platz vier liegt EY mit 260 PIE-Mandaten, auf Platz 1 findet sich PwC mit 423 Kunden.

Frankreich hat eine größere Prüfervielfalt

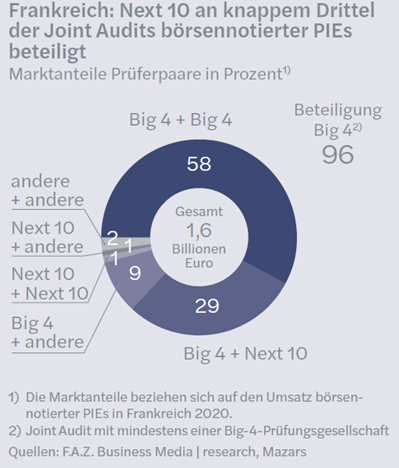

Ein anderes Bild zeigt sich allerdings in Frankreich. Dort entfallen nur 76 Prozent der Umsätze börsennotierter Konzerne auf die Big Four. Für 16 Prozent sind hingegen die Next Ten zuständig – ein deutlich höherer Wert als in Deutschland und dem Vereinigten Königreich. Auch mit Blick auf die Anzahl der Mandate zeigt sich ein anderes Bild als in Deutschland und UK. Die meisten PIE-Mandate in Frankreich betreuen nicht die Big Four, sondern Mazars. Der Wirtschaftsprüfer prüft 385 PIE-Unternehmen, gefolgt von PwC mit 344.

Ländervergleich: Marktanteile nach Land in Prozent

Gemessen an der Anzahl der WP-Gesellschaften, die überhaupt ein PIE-Mandat prüfen können, zeigt sich ebenfalls ein sehr unterschiedliches Bild: Während es in Deutschland 65 und in UK sogar nur 26 Gesellschaften sind, kommt Frankreich auf 256 PIE-Prüfer. Und das, obwohl in UK und Frankreich fast gleich viele PIE-Unternehmen existieren.

In Summe zeigen die Ergebnisse der Studie, dass die Konzentration auf dem Prüfermarkt in Frankreich verglichen mit Deutschland und vor allem UK um einiges geringer ist. Für die mittelständische Prüfgesellschaft Mazars, die ursprünglich aus Frankreich kommt und als Auftraggeber der Studie naturgemäß auch ein Eigeninteresse an den Ergebnissen hat, liegen die Gründe dafür auf der Hand: In Frankreich sind Joint Audits, also die Prüfung durch mindestens zwei Unternehmen, seit den 1960er Jahren Pflicht.

Sind Joint Audits die Lösung?

„Am Beispiel Frankreichs zeigt sich ganz deutlich, dass das Prüfungsmodell Joint Audit zu einem vielfältigeren Markt beiträgt und Unternehmen so eine deutlich größere Auswahl an Prüfern haben“, kommentiert Christoph Regierer, Sprecher des Management Boards von Mazars in Deutschland, die Ergebnisse. Fakt ist, dass die Next Ten in Frankreich an knapp einem Drittel aller Joint Audits bei börsennotierten PIE-Unternehmen beteiligt sind, entweder als Partner einer anderen kleineren WP-Gesellschaft oder als Partner einer Big-Four-Gesellschaft. Die meisten Joint Audits finden aber in einer Kombination aus zwei oder mehreren Big-Four-Häusern statt.

Dass ein solches Modell zwangsläufig dazu führt, dass auch mittelständische Prüfer an großen Mandaten beteiligt werden, scheint nachvollziehbar. Auch in Deutschland haben Unternehmen seit jeher die Möglichkeit, mehrere Prüfer zu engagieren – doch davon macht so gut wie kein Konzern Gebrauch.

Dabei hatte der Gesetzgeber mit der Reform 2014 sogar einen Anreiz dafür geschaffen: Wer sich für ein Joint Audit entscheidet, darf das Prüfungsduo 24 Jahre lang mandatieren, einen einzelnen Prüfer hingegen nur maximal 20 Jahre lang. Für deutsche Unternehmen war der Anreiz aber offenbar nicht groß genug. Sie argumentieren meist damit, dass es teurer und aufwendiger wäre, mehr als einen Prüfer im Haus zu haben.

FISG enthält kein Joint Audit

Vor Kurzen bot sich eine weitere Chance für Joint Audits. Nach dem Wirecard-Skandal wurde die Prüferregulierung ein weiteres Mal verschärft – Unternehmen müssen ihre Prüfer jetzt noch öfter wechseln, die Haftung wurde erhöht sowie Prüfung und Beratung weiter getrennt. Joint Audits standen auch im Raum – haben es letztlich aber nicht in das neue Gesetz FISG geschafft.

Mazars, das als Prüfer mit viel Joint-Audit-Erfahrung von einer solchen Regelung profitieren würde, setzt auf eine Reform des Rechtsrahmens für Abschlussprüfungen in Europa. Seit November 2021 läuft in Brüssel ein Konsultationsverfahren zur Vorbereitung einer Reform, am heuten Freitag endet die öffentliche Konsultation. „Wirtschaftsprüfung braucht den Diskurs. Deshalb wollen wir die Reformdebatte weiter aktiv mitgestalten“, so Regierer. Bis zu einer wirklichen Prüfervielfalt bei PIE-Unternehmen ist es aber in Deutschland noch ein sehr weiter Weg.

julia.schmitt[at]finance-magazin.de

Julia Schmitt ist Redaktionsleiterin von FINANCE-Online und Moderatorin bei FINANCE-TV. Nach ihrem Studium der Volkswirtschaftslehre und Publizistik an der Johannes-Gutenberg-Universität Mainz stieg sie 2014 bei F.A.Z. BUSINESS MEDIA ein. Sie betreut die Themenschwerpunkte Wirtschaftsprüfung und Bilanzierung und ist Trägerin des Karl Theodor Vogel Preises der Deutschen Fachpresse.